2020年刚开年,中国就被新冠疫情突袭,在党的坚强领导下,在各级政府部门、医卫人士、志愿者等等的通力协作,奋力抵抗下,我国疫情被迅速控制,有人甚至形容,这次疫情对中国是一次大考,而我国交了一个满分的答卷。对比目前新冠病毒在全球范围蔓延、流行,有人吐槽其他国家抄中国的答案都抄不好。无语。从6月份开始,全国范围内连续几十天的暴雨预警,突破了历史记录,随之而来的,就是江河湖水迅猛暴涨。有的地方已经超过历史最高水位,还有的地方即将超过历史最高水位,有的已经长期处于警戒水位之上,又一个大考来临,中国人民需要再一次团结一心,严防死守,不畏艰险,克服困难,再次提交一个高分答卷。

而在国人奋力抗疫、抗洪的同时,在支付行业,也出现了剧烈动荡,支付界人士在揪心于疫情、洪水的同时,还面临着支付市场暴风骤雨般的“洗礼”。今年开年以来,已经有39款POS机涨价上调费率,有些品牌甚至在今年已涨价了多次,而涨价幅度,涨价的品牌数,都已经突破了历史记录,涨价已近“疯狂”。是成本上升了导致涨价吗?答案是否定的,对于人力成本的上升以及房租成本的上涨,这个方面的影响对于支付行业来说,几乎可以忽略不计。今年以来,支付行业不但涨价离谱,还有诸如跳码、断分润、偷数据、乱扣流量费等等套路、纠纷层出不穷,让支付行业动荡不安,乱象加剧,支付机构疯狂“收割”,代理商与用户怨声载道,哀鸿遍野。。支付行业的乱象为何在今年加剧了呢?支付行业的乱局要持续到什么时候呢?支付行业的出路又在哪里呢?接下来,pos机办理中心为大家深度解读,也算是支付业的年中总结吧。自从银行发行信用卡以来,就随之产生了一个新的群体:“卡友”,而在行业内,更多的称呼是叫“卡奴”。为什么叫卡奴呢?因为持卡人透支消费导致无力还款,或者因为资金需求而将信用卡套现,暂时又无力还款,同时,又不想通过分期的方式来还清信用卡(因为分期手续费很高)。所以,大部人持卡人都是利用信用卡有一个月的免息期的政策,通过先将上个月的信用卡账单还清,再通过POS机将信用卡内资金(额度)刷出来,从而可以长期占用这笔资金,只要银行不降额封卡,就不用还清欠款。每个月如此循环,不断的还进去再刷出来,有些透支额度比较大的,每个月需要还款几十万,很长时间都不能上岸,宛如信用卡的“奴隶”一样,所以,“卡奴”一词就这样诞生了。

而通过POS机刷卡交易,就会产生手续费,而这个费用,正是信用卡的发行者--银行的重要利润来源点,同时,还有POS机的通道方(第三方支付公司)、银联、机具厂家、POS代理商等等,都在这个利益链条上。随着信用卡的发行量持续增加,“卡奴”也随之增长,导致信用卡的交易量也在突飞猛进,不断创出新高。支付“蛋糕”不但在迅猛增长,而且,支付行业还有一个与其他行业很不同的特点,那就是可以持续产生收益。其他传统行业,大部分是一次性交易,利润也是一次性的,而支付行业不同,POS机只需要销售一次,但是每次刷卡交易,都会产生手续费,都会产生收益,不论机器是布放在店铺内收款用,还是“卡奴”刷卡养卡用,都会源源不断的产生交易,产生利润。正是支付行业有“交易不停、利润不止”的“躺赚”的特点,所以导致大量公司涌入支付圈,造成了央行在前期发放了几百块“支付牌照”,由于牌照发放过多,后来央行就停止了发放新的“支付牌照”,支付牌照是俗称,全名叫“支付业务许可证”。虽然支付蛋糕巨大,但是支付公司也很多,竞争也是很激烈的,但是那时候市场秩序还是良好的,没有形成恶性竞争。早期市场上的传统出票的大POS机,价格达到800甚至上千元一台,不论是支付公司还是代理商,销售POS机具本身还可以赚钱,也就是说机具不会亏本卖,甚至还可以赚差价。而在96费改前,虽然信用卡交易有封顶收费(刷卡手续费),但是最高的行业费率也有1.25%,所以,当时的卡奴养卡的成本是比较高的,不但机器贵,而且费率也高。而且当时POS机是一机一户,而养卡需要不同的商户来规避风险,所以当时出现了专门替人养卡的人士,通过购买几十台POS机具,然后收集卡奴的信用卡,来代替持卡人刷卡养卡,从中收取手续费。当然,这种方式涉及“非法经营罪”,有违法的风险。

相对的是,支付公司与代理商的收益也高,不但机器可以赚钱,交易手续费也可以赚钱。“96费改”是指《国家发展改革委 中国人民银行 关于完善银行卡刷卡手续费定价机制的通知 (发改价格〔2016〕557号)》,本通知的内容规定于2016年9月6日起实施,俗称“96费改”。

文中的收单机构即支付公司,发卡机构即发卡银行,清算机构即银联、网联等。之前不同的商户类别(即MCC类别)所收取的手续费不同,“96费改”后把商户简化分为了四大类:标准类、优惠类、减免类、特殊类。

96费改后,费率划分为:

A 标准类0.6%

例:餐饮,娱乐,酒店,黄金珠宝,百货,箱包,饮酒,鞋帽针织等

跳码指支付公司通过后台技术变造,将A类商户(0.6%)变成B类(0.38%)甚至是C类商户(0费率)后再上送到银联系统,收取商户的费用是按照A类(标准类商户)收取,而发卡行和银联收取的费用却是按变造后的商户向支付公司收取费用,这其中的利差就是支付公司跳码带来的“收益”。

目前95%的银行针对A类消费商户有积分,而B/C类商户无积分!线上扫码及快捷支付无真实商户,无积分!银联云闪付有真实线下商户,由于费率低一般都是B/C类商户!

对各位卡友来说,若长期刷卡无商户或无积分,信用卡不是降额就是封卡。“96费改”后标准类商户是哪些?

优惠类、减免类、特殊类三类中没有提及的其他所有MCC都是标准类。

标准类商户名下的信用卡交易,收单机构要给发卡机构0.45%,给清算机构0.0325%封顶3.25元,还要再给清算机构“品牌服务费”0.02%。

交易金额不超过1万元时,收单机构的清算成本为:0.45%+0.0325%+0.02%=0.5025%,刷1万元也就是50.25元;

交易金额超过1万元时,收单机构的清算成本为:0.45%+3.25元+0.02%=0.47%+3.25元。

但用户日常使用中,刷卡额有高有低,每笔刷卡不可能一直保持万元以内或者万元以上。为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”一般是0.5025%。

优惠类商户名下的信用卡交易,收单机构要给发卡机构0.351%,给清算机构0.0254%封顶2.54元,还要再给清算机构“品牌服务费”0.02%。交易金额不超过1万元时,收单机构的清算成本为:0.351%+0.0254%+0.02%=0.3964%,刷1万元也就是39.64元;交易金额超过1万元时,收单机构的清算成本为:0.351%+2.54元+0.02%=0.371%+2.54元。同样的,用户日常使用中,刷卡额有高有低,每笔刷卡不可能一直保持万元以内或者万元以上,为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”一般是0.3964%。特殊类商户名下的信用卡或借记卡交易,收单机构给发卡行:1.5元,给银联:0.3元。收单机构的清算成本为:1.5元+0.3元=1.8元。我们通过“96费改”的政府定价,计算出了收单机构的各项清算成本,以及对外的“结算下限”,但我们要清楚的是,在“结算下限”之上,还要加上收单机构的各种运营成本、要加上收单机构的盈利要求、要加上代理商的各种运营成本、要加上代理商的盈利要求。POS机费率=“结算下限”+收单机构运营成本+收单机构盈利要求+代理商运营成本+代理商盈利要求通过这个公式我们心中便有数了:正常的pos机,可以压缩一点收单机构和代理商的盈利空间,甚至压缩一点运营成本,使费率趋近于“结算下限”,但绝不能击穿“结算下限”。如果有代理商给你一台低于“结算下限”的POS机,那这台POS机必然要通过“跳码”或其他更恶劣的手段将亏损找补回来。不要说趋近于“结算下限”,放眼现在的收单行业,虽然绝大部分品牌的费率都在上涨,却依然有一大拨儿不要脸的品牌偷着“跳码”——不但明着赚,还要暗着坑!“96费改”的定价机制,也解答了很多用户的一个误区——刷信用卡时,银行从中拿到的手续费比例是固定的,要么0.45%,要么0.351%,要么0。如果你在一台POS机上选择刷标准类商户,不管这台POS的费率是0.53%还是0.63%、是0.58%还是0.68%,只要不“跳码”,银行最高也只能拿0.45%,并不是你付出的费率越高,银行拿到的就一定越高。在“96费改”附件:银行卡刷卡手续费项目及费率上限表我们清晰地看到,支付公司面向用户的刷卡手续费,实行的是市场调节价。什么是市场调节价?就是收多少,各支付公司自己说了算。所谓的“国家规定最低费率0.6%”,只不过是某些代理商的忽悠之词罢了。2016年“96费改”之后,绝大多数大机的费率都在0.6%左右。但为了赚得更多,很多品牌都会偷着“跳码”,跳优惠类甚至跳减免类。这些品牌中,心没完全黑透的——多跳优惠少跳减免,小额不跳大额跳。黑透的——多跳减免少跳优惠,大小额统统跳!“自本次刷卡手续费调整措施正式实施起2年的过渡期内,按照费率水平保持总体稳定的原则,对超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户刷卡交易实行发卡行服务费、网络服务费优惠。”也就是说,按照规定,优惠类商户有两年时间,2018年9月6号就没有优惠类商户了,所有优惠类商户都将恢复执行标准类商户的费率。随着过渡期限的临近,那些习惯了“跳码”的大品牌们坐不住了:以后没办法通过“跳优惠类”赚用户手续费了,这多难受啊,既然这样,那干脆咱直接涨价吧!于是乎,在2018年9月6号来临之前,这些习惯了“跳码”的支付公司,纷纷发布上调费率通知:因不可抗政策因素,我们被逼无奈只能上调费率。于是短短几个月内,大部份品牌从前一阶段的0.52%-0.6%费率,跃升至0.60%-0.68%了。而仅有的从不“跳码”的那几家,此时并未随着上涨费率,原因很简单:我们之前就没通过这条路子赚过黑心钱,因此这条路子是有是无,我们不受任何影响。“自2018年9月6日起2年内,继续对超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户刷卡交易的银联卡发卡行服务费、网络服务费实行优惠,优惠费率维持不变(详见附件)。”也就是说,优惠类商户费率没有提高到标准类,再次延长两年期限。公告发布后,有些支付公司下调了费率回归到以前的水平,而有些则没有调整,一直持续在高费率。

第一、央行要求断直连后,备付金100%归人民银行存管,支付公司无任何存款利息收入,既D0和T0垫资成本增高,还少了一部分备付金投资收益。第二、支付公司断直连,切断了直联银行模式,缺失了直联模式下与商业银行的议价空间。第三、人民银行监管力度越来越严,阻碍了第三方支付公司出租通道,缺失了租赁通道费用利润。第四、支付公司经常出现商户审核不严、被利用洗钱、诈骗、黑产等等各种问题,导致被央行巨额罚款。第五、代理商为了抢占市场份额也进行拼杀,低费率高补贴扶持下级代理商,造成代理商利润微薄甚至出现亏损,难以生存。所以,支付公司通过上调用户费率,提高利润率,再分配给代理商。第六、支付公司竞争加剧,通过降低费率来抢占市场,在市场份额提高后,交易量稳定后,需要通过涨价来提高效益。

2018年公告优惠费率延期2年,今年正好是优惠类商户到期。而今年支付公司的疯狂涨价,原因又与2018年有些不同。在近两年来,支付行业竞争不断加剧,支付公司为了抢占市场,扩大市场份额,很多采取了低于成本价格的激进政策,亏本营销,随之而来的,就是引起市场的剧烈波动。近几年来,随着技术的进步,POS机具生产成本不断降低,而自从MPOS手刷蓝牙机问世后,更是将机器价格拉低到百元以内。而且技术的进步,开发出了一机多商户的POS机,养卡更方便费用更低。

机器成本下降,支付公司也就有能力来进行补贴给用户,以前用户需要花几百几千购买的机具,现在可以免费领取了。支付公司为了抢占市场抢占用户,将机器成本补贴给用户,前期就会导致亏损。为了抢市场打天下,很多支付公司还通过降低费率来吸引用户,前期的竞争还没有恶化,即便降低费率抢占市场,也不会低于成本费率,所以即便收益降低,但是还不会导致亏损。而随着竞争的加剧,再加上监管的缺失,导致这两年以来,很多支付公司以低于成本费率招商拉客户,而且这种情形愈演愈烈,支付公司相互攀比、竞争加剧,导致市场费率没有最低,只有更低,最终导致恶性竞争,都想通过最低的费率先霸占用户,用户到手了,后期持续刷卡就有办法来盈利回本。交易费率越来越低,机器激活奖金越来越高,支付公司前期营销导致巨额亏损,怎样回本盈利呢?目前比较流行的就是:疯狂跳码、暴涨费率、偷数据、断分润、扣流量费、吃尾款。。。前期亏损越严重,后期收割就越猛烈,前期费率低到吓人,后期费率同样也是高到吓人,前期打着“永不涨价、永不跳码”的幌子招商,后期为了回本,为了赚钱,各种承诺都不兑现、各种忽悠盛行,各种套路大行其道,疯狂收割,支付行业已无诚信可言。以前支付公司只上调用户的费率来盈利,现在由于恶性竞争亏损巨大,所以现在不但提高用户的费率,而且还提高代理商的结算费率,不但“割”用户,还要“割”代理,全部通吃,以达到快速回本、盈利的目的。

而随着今年96费改日的临近,支付公司担心出台新政,很多套路将来可能无法再使用了,更加无法收回前期亏损,很多公司提前开始涨价收割,甚至还有的支付公司暂停代理商分润,各种收割已经到了极致,已经到了疯狂的地步。而现实情况是,由于很多支付公司都在补贴POS机具费用,用户目前换机器已不用自己出钱,所以,一旦手中的POS机涨价,不论是上调一点点,还是巨幅涨价,用户都会立即更换机器更换品牌,这样就会导致支付公司的交易量暴跌,前期的亏损短期内无法收回,这样就导致支付公司又采取更加激进更加疯狂的手段来“蹂躏”用户与代理商,期望从中“榨”点油水出来。支付乱象由此愈演愈烈、收割韭菜越来越快越来越频繁,目前已经出现用户头一天注册入网,第二天就开始上调费率涨价。韭菜都来不及长高就要被割,由此可见,目前支付公司已经“饥饿”至极,支付行业已经“疾病”缠身。恶性竞争导致各方亏损,无法盈利,甚至产生恶性循环,支付机构与各级代理商都深陷其中,无法自拔。支付乱象已处在风口浪尖,行业亟待变革,行业亟待整治。

就在刚刚过去的6月,央行发文要求施行“一机一户”、“一机一码”,整改期限为一年时间。今年96费改日到来时,即便继续延长优惠类手续费政策,一旦施行落实了“一机一户”、“一机一码”,支付公司也无法进行跳码来偷偷赚钱欺压用户了。假如这次96不再延期,直接取消优惠类,那么支付公司有可能会跳码到公益类商户,虽然跳码到公益类商户利润会更高,但是动静也会更大,目标太打眼,弄不好还会被央行处罚。

所以,在完成一机一户整改前,支付公司是否会冒险跳码到公益类,还有待观察。

但是,可以预见的是,监管层可能会在96这个支付业的重要的日子,出台更多的规范市场、治理行业的文件,从而达到更精细化的管理,使支付行业回归本源,回归理性,回归秩序,回归正常。

乱世用重典,枪打出头鸟,杀鸡儆猴,对于太不听话太调皮的孩子,“央妈”有可能会出重拳下重手,吊销一个支付牌照也不是没有可能的。

随着9月6日越来越临近,支付公司也越来越恐慌,并形成了两难局面:

如果现在还不收割以后规范市场后恐怕再没有机会收割了,亏损就会成定局;如果现在疯狂收割,弄不好自己就会成为那只“鸡”,吊销了支付牌照,那就不是暂时的亏损了,而是永远出局了。

毕竟,只有规范的良好的市场秩序,才会使每一位支付行业相关的人都收益,否则,恶性竞争,群魔乱舞,无法无天,市场动荡,诚信缺失,民怨沸腾,最终受影响、受伤害的,也将是每一位支付人,没有赢家。

(图8)")

本文由拉卡拉POS机办理中心整理,未经许可不允许任何形式的转载,本文唯一地址:

https://www.zipos.cn/zhineng/3568.html,其他地址不完整的均为抄袭!POS机申请办理请添加客服微信号:

(图1)")

(图2)")

(图3)")

(图4)")

(图5)")

(图6)")

(图7)")

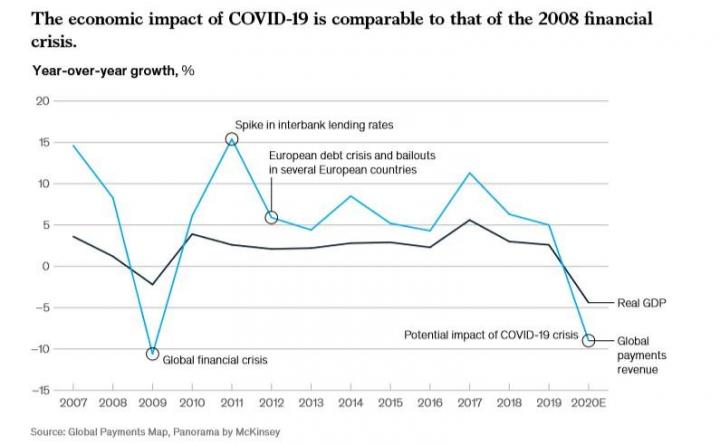

近日,麦肯锡的一份研报表明,随着疫情对人类造成的灾难性损失愈...

近日,麦肯锡的一份研报表明,随着疫情对人类造成的灾难性损失愈... 近日,有代理商爆料,一位回收二手pos机的老板被同行骗了一万...

近日,有代理商爆料,一位回收二手pos机的老板被同行骗了一万...